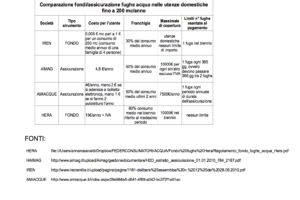

Pubblichiamo (in allegato in calce alla prefazione) la X indagine Regionale sui premi RC Auto effettuata da Federconsumatori ER. Anche quest’anno l’appuntamento con gli organi di informazione viene puntualmente rispettato con cadenza annuale, rispetto alla semestralità dei primi anni dell’indagine, a causa della riduzione delle risorse oggi disponibili anche per le associazioni dei consumatori.

Purtroppo, come oramai rilevato negli ultimi anni, la crisi economica e le notevoli difficoltà che le famiglie e le imprese italiane si trovano a dover fronteggiare portano sempre più i consumatori a ricercare con maggiore attenzione nel mercato assicurativo la convenienza nella scelta della compagnia per assicurare il proprio veicolo, valutando con interesse anche alle possibilità che offre il mercato online.

Il nostro monitoraggio sottolinea l’impegno che la Federconsumatori mantiene nel controllare puntualmente il mercato assicurativo, al fine di poter verificare concretamente cosa esso offre relativamente ai profili individuati per tutto il territorio regionale.

Il presente monitoraggio sui premi rca, esteso a tutte le province emiliano-romagnole, è giunto al X° rilevamento, in forza del fatto che i nostri risultati hanno trovato opportuna conferma anche nei dati ministeriali ed in quelli dell’ISVAP. La nostra ricerca, nei limiti delle risorse ma pure nella consapevolezza della correttezza del rilevamento, si pone l’obiettivo di monitorare, a cadenza pressoché annuale, le proposte del mercato per un limitato numero di profili rappresentativi degli assicurati regionali, consentendo così di cogliere segnali importanti ed in tal modo rilevare le criticità del sistema concorrenziale.

Si ricorda che nel 2010 i dati ufficiali (Provvedimento n. 21091 AGCM del 06.05.10 ) hanno rilevato che le aspettative del mercato concorrenziale, soprattutto dall’entrata in vigore dell’indennizzo diretto, non hanno determinato i risultati sperati:

“….Nonostante tali aspettative, però, a oltre tre anni dalla sua applicazione, le evidenze di mercato mostrano il permanere di alcuni profili di criticità. Da denunce pervenute all’Autorità, nonché da dati statistici diffusi da organismi pubblici e privati, risulta che il livello dei premi applicati dalle compagnie per i contratti RCA avrebbe conosciuto negli ultimi anni incrementi significativi e generalizzati. In particolare, dal 2009 al 2010 si sarebbero registrati aumenti medi del 15%, con punte sino al 22% per i ciclomotori e di oltre il 30% per l’assicurazione dei motocicli. Emerge pertanto l’utilità di un approfondimento, in ottica concorrenziale, delle cause di tale tendenza …”

A ciò è stato dato seguito anche con l’Audizione del 29 novembre 2011 da parte del Presidente dell’Isvap, Giancarlo Giannini, di cui si riporta un estratto:

“Il problema delle alte tariffe, di per sé grave, assume una connotazione di urgenza tenuto conto del contesto di difficoltà in cui molte famiglie italiane si trovano per effetto della crisi, finanziaria e reale, che stiamo vivendo e che, peraltro, non manca di “incentivare” fenomeni speculativi e/o fraudolenti sia in sede di assunzione dei contratti sia in sede di liquidazione dei sinistri”.

Sotto il profilo tariffario, l’Autorità ha più volte, anche di recente, evidenziato e stigmatizzato il non tollerabile andamento dei prezzi delle coperture negli ultimi due anni.

Dal monitoraggio trimestrale delle tariffe effettuato dall’Autorità – relative a quattro profili di assicurati3 nelle province capoluogo di regione – emerge che nell’ultimo biennio (ottobre 2009 – ottobre 2011) gli incrementi medi nazionali sono stati pari al 26,9% per un 40enne in classe di massimo bonus e al 20,2% per un 18enne neopatentato alla guida di un autovettura, al 27,9% ed al 45,4% per un diciottenne alla guida, rispettivamente, di un ciclomotore e di un motociclo.

I dati evidenziano che gli incrementi tariffari più significativi si sono verificati nel corso del 2010 e che nei primi 9 mesi del 2011 si assiste ad un ritocco al rialzo di una situazione in realtà già consolidatasi: nel periodo 1° gennaio – 1° ottobre 2011 l’incremento medio su base nazionale è pari, per i quattro profili selezionati, rispettivamente all’1%, al 2,2%, allo 0,9% ed al 3,3%.

Non è certo più il tempo delle denunce; con la segnalazione effettuata con lettera del dicembre 2010 (di seguito “Segnalazione”4), l’Autorità ha inviato al Parlamento e al Governo una serie di proposte di riforma del settore, alcune delle quali si stanno discutendo in questa sede.”

Il nostro impegno e il nostro lavoro, attuato per essere uno strumento di aiuto per i consumatori, ci vede anche oggi protagonisti nell’ambito della discussione in essere, visto che i risultati emersi nel corso di questi anni e l’analisi politica della Federconsumatori hanno fatto emergere le numerose incongruenze del sistema complessivo, nonostante nei primi mesi del 2011 il Ministro dello Sviluppo Economico, l’Isvap e l’Ania abbiano affrontato il discorso di una possibile riduzione dei premi rca del 15-20%, tenendo conto che ci sono le condizioni per poterlo fare dopo un preventivo passaggio legislativo (Commissione Parlamentare). Riteniamo oramai da alcuni anni, ed a maggior ragione dal 2007 con l’introduzione dell’indennizzo diretto, che le compagnie abbiamo attuato una politica di restrizione dei costi dei risarcimenti, continuando a far pagare costi troppo alti ai consumatori. Oggi i soggetti istituzionali si accorgono che i premi nel nostro Paese sono superiori di oltre € 200,00 rispetto alla media europea, cifra non certo giustificata dal comportamento di guida degli italiani, ma molto più semplicemente sostenute dalle politiche delle imprese d’assicurazione, le quali oggi sono d’accordo nell’attuare una riduzione dei premi: tutto ciò ci appare surreale, visto che sino a ieri alle nostre richieste hanno risposto che i costi dei risarcimenti erano troppo elevati e non consentivano pertanto di poter ridurre i premi assicurativi.

Crediamo anzitutto che, al fine di una migliore comprensione del mercato, sarebbe opportuno convocare anche le associazioni dei consumatori, in particolare Federconsumatori che in questi anni ha sempre evidenziato le distorsioni del sistema, denunciando gli abusi da parte delle compagnie senza limitarsi a pure e semplici discussioni tra i soggetti istituzionali e chi rappresenta le imprese.

Federconsumatori dal 2002 monitora i premi nel territorio provinciale ed i dati raccolti nei mesi precedenti fanno emergere elementi interessanti, in linea con le richieste dell’Isvap, solo oggi avvalorate anche dal Ministero dello Sviluppo Economico.

Infatti, entrando nel merito della eccessiva richiesta dei premi, Federconsumatori rileva che la possibilità di riduzione è concretamente attuabile già da alcuni anni. Infatti dal 2007, con l’introduzione del meccanismo di risarcimento cd. indennizzo diretto, le assicurazioni hanno introitato, e continuano a farlo, maggiori utili avendo risparmiato sui costi dei risarcimenti riconosciuti ai danneggiati.

Tali maggiori guadagni da parte delle assicurazioni sono confermati dai dati ufficiali diffusi dalla Consap che gestisce la Stanza di Compensazione, dai quali emergono utili annuali per le imprese di assicurazioni pari ad oltre il 6-7%.

Infatti, la progressiva riduzione dei sinistri gestiti dalla Stanza di compensazione presso CONSAP è confermata dal fatto che nel periodo gennaio-settembre 2011 il numero dei sinistri di generazione 2011 ha registrato una diminuzione di quelli entrati in Stanza di compensazione (-157.000); tale flessione risente di una forte concentrazione territoriale, visto che il 60% del calo nazionale è attribuibile al Mezzogiorno; inoltre dobbiamo ricordare la frenata dell’azione deflattiva del contenzioso cui l’introduzione del risarcimento diretto sembrava aver fornito un importante impulso: i dati sul contenzioso civile, dopo la sensibile diminuzione registratasi nel 2008 (circa il 10%), mostrano un incremento pari a circa il 5% nel 2009 e al 9,6% nel 2010.

A ciò si aggiungono i risparmi delle spese legali che non vengono riconosciute agli avvocati ed alle agenzie di infortunistica stradale, così come il mancato riconoscimento agli assicurati dei danni morali conseguenti al sinistro, anche in considerazione di un’interpretazione particolarmente restrittiva di una sentenza della Corte di Cassazione, Sez. Unite.

Ulteriore ed importante ambito di intervento è quello relativo ai fenomeni criminosi laddove si evidenzia che la criminalità assicurativa è caratterizzata da un forte sbilanciamento territoriale, con una presenza più marcata del fenomeno in alcune aree del Meridione, con una media nazionale del 2,4% dei sinistri: in generale comunque le frodi assicurative incidono a danno di tutti gli assicurati.

Federconsumatori ritiene del tutto singolare la disponibilità dell’Ania (Associazione che rappresenta le imprese di assicurazione) che conferma il dato secondo cui negli ultimi periodi (seppure a fasi alterne) i premi possono essere ridotti, in netto contrasto con le precedenti posizioni assunte in questi anni. Ci spiace, purtroppo, prendere atto che le nostre denunce erano e continuano a risultare fondate su dati oggettivi e che quindi riteniamo sussistano certamente le condizioni per riportare i premi di assicurazioni a costi più tollerabili da parte degli assicurati.

Ad oggi lo strumento principale che i consumatori detengono a loro difesa consiste nell’utilizzare al meglio l’attestato di rischio: infatti, una ricerca puntuale delle proposte del mercato consente di poter risparmiare notevolmente. Non richiedere preventivi solo alle compagnie tradizionali, ma rivolgersi con fiducia alle compagnie via telefono o internet, senza rimanere legati alla propria compagnia di assicurazione: questo è il modo in cui ognuno di noi contribuirà ad alimentare una effettiva concorrenza nel mercato, vera linfa dell’economia.

Nonostante le continue richieste da parte delle associazioni dei consumatori, il legislatore non ha ancora provveduto all’eliminazione della clausola del tacito rinnovo del contratto: in questo modo i consumatori sarebbero spinti in maniera ancora più concreta a ricercare nel mercato nuove proposte di premio, evitando così di rimanere legati alla propria compagnia. L’Antitrust in più occasioni ha sollecitato il legislatore ad intervenire in tal senso.

I dati della presente indagine di monitoraggio sui premi assicurativi sono confrontati con i risultati degli ultimi monitoraggi, ed in particolari con quelli relativi allo stesso periodo dello scorso anno.

A solo titolo riepilogativo, si ricorda che la nostra indagine prende avvio nel corso del 2002.

La metodologia di calcolo statistico dei dati tiene conto dei pesi delle singole imprese di assicurazione in base alla rappresentatività nazionale e locale, dei dati raccolti dalle fonti ufficiali sul parco auto regionale, quali ACI e CENSIS, unitamente alle numerose variabili richieste dalla singole compagnie nei preventivatori online e dal preventivatore r.c. auto gestito dal Ministero dello Sviluppo Economico e dall’Isvap.

Anche il Preventivatore R.c. Auto è stato ed è certamente uno strumento d’aiuto per i consumatori, utile ad aumentare la confrontabilità delle offerte e, in tal modo, stimolare i meccanismi concorrenziali.

Tali provvedimenti hanno contributo ad incrementare la mobilità degli assicurati: in circa quattro anni il tasso di mobilità è passato dal 6 al 10% circa; recenti indagini mostrano inoltre un rinnovato attivismo dei consumatori, in particolare attraverso l’uso della rete internet.

Il rilevamento ha mantenuto la caratteristica di raccolta degli stessi tramite internet, a parità di dati forniti, proprio al fine di ridurre al minimo il margine di errore nella raccolta e nel confronto dei risultati. L’indagine è comunque, come sempre, l’occasione per promuovere ed accrescere la cultura assicurativa dei consumatori, con particolare attenzione alle novità legislative dell’ultimo periodo, che qui di seguito si riassumono.

Novità normative

Si fa notare che, a causa del’immobilismo del precedente governo, nonché del mancato interesse da parte dell’attuale esecutivo verso le problematiche legate al mercato delle assicurazioni in generale, ed alla r.c.a. in particolare, negli ultimi anni non risultano esser state emanate norme di interesse per i consumatori.

Per una corretta informazione, qui di seguito, si segnalano gli ultimi interventi a favore degli assicurati:

il regolamento Isvap n. 4 agosto 2006 e le liberalizzazioni ex d.l. 7/07convertito con modificazioni con L. 40/07. In particolare, il primo prevede la possibilità di svincolarsi dai contratti poliennali ed il secondo l’utilizzo dell’attestato di rischio di un familiare per assicurare, con la medesima classe di merito, altro veicolo nello stesso nucleo familiare.

Nel corso del 2009 rispetto ai contratti poliennali vi sono state modifiche: infatti, è possibile assicurarsi anche per la rca per cinque anni, ottenendo uno “sconto sul premio”. Tale previsione presenta molti aspetti critici, i più rilevanti dei quali sono: l’impossibilità di recedere prima dal contratto, e quindi il vincolo per cinque anni, la violazione delle norme concorrenziali, la mancanza di trasparenza sulle modalità di calcolo del presunto sconto.

Ricordiamo, al contrario, che è operativo il preventivatore unico r. c. auto, gestito dall’Isvap, di concerto con il Ministero dello sviluppo economico. Il progetto del preventivatore online consente al consumatore di ricevere un report contenente una serie di preventivi delle imprese di assicurazione per convenienza di premio e per le stesse caratteristiche indicate; quindi, con un solo accesso ad internet ai siti del Ministero e dell’ISVAP, e sulla base dei dati relativi a ciascun profilo di rischio, l’assicurato riceve i preventivi ed in tal modo può evitare di recarsi fisicamente in varie agenzie per richiedere il preventivo di polizza. La procedura è molto semplice: dopo la fase della registrazione ed inserimento dei dati del veicolo, si riceve il report con tutti i dati necessari per confrontare le tariffe offerte dalle compagnie di assicurazione. Riteniamo che questo nuovo strumento possa agevolare la concorrenza e stimolare i consumatori a guardare con più attenzione alle possibilità che il mercato assicurativo oggi propone.

L’indirizzo del sito internet è il seguente:

http://isvap.sviluppoeconomico.gov.it/ prevrca/prvportal/index.php

Negli ultimi anni abbiamo registrato che tra i premi forniti dal preventivatore e quelli proposti in agenzia a volte ci sono anche notevoli differenze, dettate o giustificate spesso da politiche societarie o di fidelizzazione del cliente.

Non sono mancate le segnalazioni, da parte degli assicurati, di comportamenti speculativi attuati dalle imprese assicurative che hanno applicato aumenti ingiustificati e sproporzionati in relazione all’adeguamento dei massimali: infatti, a partire dal 12 dicembre 2009, su disposizione comunitaria, il massimale è passato da € 775.000,00 agli attuali € 2.500.000,00 per i danni alle persone ed € 500.000,00 per i danni a cose.

Ulteriore prassi non corretta è quella che ci viene segnalata da più parti dagli assicurati: in occasione della liquidazione dei danni alla persona, le imprese di assicurazione omettono di consigliare agli assicurati di rivolgersi ad un medico legale di propria fiducia al fine della valutazione dei danni conseguenti al sinistro, sottacendo inoltre che i costi della perizia sono a carico della stessa impresa. Questo elemento, di importanza fondamentale, viene spesso sminuito e pertanto riteniamo opportuno segnalarlo come anomalia. Solo in questo modo il consumatore può vedersi riconosciuto un risarcimento di danni alla persona congruo e non essere vittima delle politiche speculative delle compagnie.

Abbiamo verificato che le segnalazioni all’Isvap portano le compagnie a tenere comportamenti più virtuosi, oltre che spesso a risolvere i singoli casi. Si ricorda che la segnalazione può essere inoltrata solo dopo aver presentato formalmente reclamo scritto (lettera, e-mail, fax) alla propria compagnia, sia nel caso in cui questa non abbia dato riscontro entro 45 giorni, che nel caso in cui la risposta sia stata insoddisfacente.

Risultano in aumento i reclami pervenuti all’ISVAP (oltre 35.000, +9% rispetto al 2009) e si conferma il trend del passato, con la r.c. auto che risulta il settore più interessato (76% del totale reclami). La maggioranza assoluta dei reclami presentati in questo segmento riguarda la fase della liquidazione dei sinistri (80%).

I dati del primo semestre 2011, raffrontati al corrispondente periodo dell’anno precedente, mostrano un incremento del 6% nei reclami ricevuti dal mercato mentre i reclami pervenuti all’ISVAP (al 31 ottobre 2011) sono stati oltre 27.000 ed evidenziano un andamento sostanzialmente stabile.

Nel 2010 l’ISVAP ha irrogato sanzioni per 43,3 milioni, dei quali 34,7 milioni (pari all’80,1% del totale delle ingiunzioni) ascrivibili ad illeciti per violazione della normativa r.c. auto e ben 30,9 milioni riferibili in modo specifico a violazioni delle disposizioni in materia di liquidazione sinistri.

Nell’anno 2011 le sanzioni finora irrogate ammontano a 41,6 milioni; di queste, quelle per violazione della normativa r.c. auto sono pari a 30,9 milioni (oltre 20 milioni per violazioni delle disposizioni in materia di liquidazione sinistri).

Dal 2003 al 31 ottobre 2011, i soggetti vigilati, prevalentemente imprese, hanno complessivamente pagato sanzioni pari ad un importo di oltre 325 milioni.

Il forte incremento delle segnalazioni evidenzia da un lato che è aumentata la consapevolezza dei propri diritti da parte dei consumatori, oltre che degli strumenti di tutela a loro disposizione, dall’altro conferma la necessità che le imprese intervengano con urgenza nelle problematiche di gestione dei sinistri e prioritariamente nella fase di liquidazione.

Numerose risultano, nonostante siano trascorsi quattro anni, le segnalazioni in merito alla applicazione distorta del decreto Bersani; infatti la L. 40/07 prevede che ogni compagnia di assicurazione, in caso di stipula di un nuovo contratto, relativo a un ulteriore veicolo della medesima tipologia, acquistato dalla persona fisica già titolare di polizza assicurativa o da un componente stabilmente convivente nel suo nucleo familiare, assegni al nuovo contratto la stessa classe di merito già maturata (dall’ultimo attestato di rischio conseguito sul veicolo già assicurato). Abbiamo ricevuto segnalazioni di richieste di premio più elevate, nonostante sia stata applicata la classe di merito prevista nell’attestato di rischio.

N.B. Si potrà assicurare la nuova auto alle stesse condizioni di quella già assicurata, e cioè con la stessa classe di merito.

RISULTATI INDAGINE DI MONITORAGGIO EMILIA ROMAGNA 31.03.2012

L’indagine regionale di monitoraggio prende spunto da un’idea progettuale, sperimentata già dal 2002 per la provincia di Modena, e prevede una piattaforma-base che si sviluppa con la richiesta alle compagnie di assicurazione tradizionali, telefoniche e su internet del premio per 6 profili (che esamineremo singolarmente in seguito), per un totale di 8 compagnie di assicurazioni, scelte in base al fatturato ed alla rappresentatività a livello regionale.

Lo scopo dell’indagine è essere utile come valido indirizzo per gli assicurati, oltre che strumento di ausilio per quanti sono alla ricerca del preventivo più conveniente, nonché monitorare nel tempo i premi sul territorio regionale con cadenza semestrale.

Passando all’esame dei dati ottenuti con il monitoraggio aggiornato al mese di marzo 2012, tutti i profili sono stati richiesti con una copertura di massimale pari a € 2.500.000 per i danni alle persone e ad € 500.000,00 per danni alle cose, tutti con formula bonus-malus, ad esclusione dei cicli e motocicli per i quali è stato richiesto un massimale di € 775.000,00, o superiore dove richiesto.

I preventivi sono stati scaricati prevalentemente tramite il sito: http://isvap. sviluppoeconomico.gov.it/prevrca/prvportal/index.php e, ove necessario, tramite i preventivatori obbligatori delle singole compagnie di assicurazione, proprio per mantenere una metodologia di rilevamento omogenea ed evitare di utilizzare dati non conformi. Abbiamo ritenuto opportuno allegare anche i dati relativi agli ultimi due monitoraggi, proprio al fine di verificare le variazioni per singoli profili e per singolo territorio provinciale. In questo modo ogni consumatore potrà, con maggiore facilità, controllare le strategie delle compagnie di assicurazione nel proprio territorio provinciale ed orientarsi nella scelta dell’impresa presso cui sottoscrivere il contratto di assicurazione per il proprio veicolo.

Profilo 1

Soggetto: single di anni 19, studentessa. Automobile: TOYOTA YARIS, motore a benzina di cilindrata 998 c.c. e 50 kw, cav. fiscali 13, immatricolata nel 2004. Attestato di rischio: CU 14°.

Piacenza – prev. più basso Generali € 1.282,00 – prev. più alto Zuritel € 2.283,94

Parma – prev. più basso Generali € 1.282,00 – prev. più alto Directline € 2.301,68

Reggio E. – prev. più basso Generali € 1.365,60 – prev. più alto Zuritel € 3.347,62

Modena – prev. più basso Generali € 1.484,00 – prev. più alto Zuritel € 2.413,06

Bologna – prev. più basso Generali € 1.574,00 – prev. più alto Zuritel € 3.347,62

Ferrara – prev. più basso Generali € 1.077,50 – prev. più alto Linear € 2.905,36

Ravenna – prev. più basso Unipol € 1.496,76 – prev. più alto Zuritel € 2.616,88

Forlì-Cesena – prev. più basso Allianz-Ras € 1.521,00 – prev. più alto Linear € 3.114,53

Rimini – prev. più basso Generali € 1.713,50 – prev. più alto Zuritel € 3.583,21

Premio più basso 1° profilo su base regionale: € 1.077,50 con Generali a Ferrara,

Premio più alto 1° profilo su base regionale: € 3.583,21 con Zuritel a Rimini.

Variazione media 2009-2011 per profilo + 18,35%

Variazione media 2011-2012 per profilo + 18,41%

Profilo 2

Soggetto: donna coniugata di anni 35, impiegata. Automobile: VOLKSWAGEN POLO 1.4 Confortline, motore a benzina di cilindrata 1.390 c.c. e 44 kw, cavalli fiscali 16, immatricolata nel 2000. Attestato di rischio: 10 anni di guida senza sinistri. CU 4°.

Piacenza – prev. più basso Linear € 366,43 – prev. più alto Zuritel € 864,25

Parma – prev. più basso Linear € 332,98 – prev. più alto Zuritel € 715,00

Reggio E. – prev. più basso Linear € 385,26 – prev. più alto Zuritel € 1.067,62

Modena – prev. più basso Linear € 423,19 – prev. più alto Generali € 908,00

Bologna – prev. più basso Linear € 562,34 – prev. più alto Zuritel € 1.258,39

Ferrara – prev. più basso Linear € 389,44 – prev. più alto Zuritel € 826,48

Ravenna – prev. più basso Linear € 456,54 – prev. più alto Zuritel € 794,00

Forlì-Cesena – prev. più basso Linear € 414,86 – prev. più alto Generali € 764,50

Rimini – prev. più basso Linear € 504,23 – prev. più alto Generali € 831,00

Preventivo premio più basso 2° profilo su base regionale: € 332,98 con Linear a Parma

Preventivo premio più alto 2° profilo su base regionale: € 1.258,39 con Zuritel a Bologna

Variazione media 2009-2011 per profilo + 10,89%

Variazione media 2011-2012 per profilo +12,38%

Profilo 3

Soggetto: uomo coniugato di anni 50, medico. Automobile: FIAT PUNTO 1.2 16V 5p ELX, motore a benzina di 1242 cc e 59 kw, cav. Fisc. 14, immatricolata nel 2003. Attestato di rischio: 8 anni di guida senza sinistri. CU 6°.

Piacenza – prev. più basso Linear € 395,85 – prev. più alto Fondiaria -Sai € 735,15

Parma – prev. più basso Linear € 369,67 – prev. più alto Allianz -Ras € 721,00

Reggio Emilia – prev. più basso Linear € 416,68 – prev. più alto Fondiaria -Sai € 828,65

Modena – prev. più basso Linear € 457,56 – prev. più alto Allianz -Ras € 754,00

Bologna – prev. più basso Linear € 609,70 – prev. più alto Allianz -Ras € 983,50

Ferrara – prev. più basso Linear € 420,72 – prev. più alto Allianz -Ras € 754,00

Ravenna – prev. più basso Linear € 492,21 – prev. più alto Allianz -Ras € 874,50

Forlì Cesena – prev. più basso Linear € 448,45 – prev. più alto Fondiaria -Sai € 852,33

Rimini – prev. più basso Linear € 546,00 – prev. più alto Allianz -Ras € 925,50

Preventivo premio più basso 3° profilo su base regionale: € 369,67 Linear a Parma

Preventivo premio più alto 3° profilo su base regionale: € 983,50 con Allianz-Ras a Bologna

Variazione media 2009-2011 per profilo +17,98%

Variazione media 2011-2012 per profilo + 5,26%

Profilo 4

Soggetto: donna coniugata di anni 65, avvocato. Automobile: BMW 318 i , motore a benzina di 1895 cc e 87 kw, cav. Fisc. 19, immatricolata nel 2003. Attestato di rischio: 15 anni di guida senza sinistri. CU 1°.

Piacenza – prev. più basso Linear € 372,18 – prev. più alto Zuritel € 799,95

Parma – prev. più basso Linear € 340,56 – prev. più alto Genialloyd € 716,00

Reggio Emilia – prev. più basso Linear € 386,70 – prev. più alto Zuritel € 892,00

Modena – prev. più basso Linear € 426,90 – prev. più alto Fondiaria-Sai € 694,89

Bologna – prev. più basso Linear € 558,64 – prev. più alto Zuritel € 1.162,89

Ferrara – prev. più basso Linear € 393,25 – prev. più alto Zuritel € 765,17

Ravenna – prev. più basso Linear € 462,64 – prev. più alto Fondiaria-Sai € 864,42

Forlì – Cesena – prev. più basso Linear € 418,59 – prev. più alto Fondiaria-Sai € 864,42

Rimini – prev. più basso Linear € 498,81 – prev. più alto Generali € 889,00

Preventivo premio più basso 4° profilo su base regionale: € 340,56 con Linear a Parma

Preventivo premio più alto 4° profilo su base regionale: € 1.162,89 con Zuritel a Bologna

Variazione media 2009-2011 per profilo + 6,03%

Variazione media 2011-2012 per profilo + 19,47%

Profilo 5

Soggetto: single di anni 25, studente. Motociclo: HONDA CBR, motore a benzina di cilindrata 600 cc, immatricolata nel 2000. Attestato di rischio: 3 anni di guida senza sinistri. CU 5°.

Piacenza – prev. più basso Allianz-Ras € 558,90 – prev. più alto Genialloyd € 1.091,00

Parma – prev. più basso Fondiaria-Sai € 557,08 – prev. più alto Genialloyd € 1.089,00

Reggio Emilia – prev. più basso Unipol € 705,34 – prev. più alto Genialloyd € 1.177,00

Modena – prev. più basso Zuritel € 614,07 – prev. più alto Genialloyd € 1.148,00

Bologna – prev. più basso Generali € 781,00 – prev. più alto Unipol € 1.969,20

Ferrara – prev. più basso Fondiaria-Sai € 438,41 – prev. più alto Genialloyd € 1.005,00

Ravenna – prev. più basso Fondiaria-Sai € 470,41 – prev. più alto Genialloyd € 1.407,00

Forlì Cesena – prev. più basso Fondiaria-Sai € 553,11 – prev. più alto Genialloyd € 1.421,00

Rimini – prev. più basso Generali € 630,00 – prev. più alto Genialloyd € 1.512,00

Preventivo premio più basso 5° profilo su base regionale: € 438,41 con Fondiaria-Sai a Ferrara

Preventivo premio più alto 5° profilo su base regionale: € 1.969,20 con Unipol a Bologna

Variazione media 2009-2011 per profilo + 4,68 %

Variazione media 2011-2002 per profilo + 19,68%

Profilo 6

Soggetto: single di anni 21, commessa. Motociclo: APRILIA SRL, motore a benzina di 50 cc , immatricolata nel 2001. Attestato di rischio: 3 anni di guida senza sinistri. Classe di assegnazione CU 6°.

Piacenza – prev. più basso Generali € 197,50 – prev. più alto Directline € 406,72

Parma – prev. più basso Fondiaria-Sai € 203,46 – prev. più alto Directline € 455,94

Reggio Emilia – prev. più basso Generali € 215,00 – prev. più alto Zuritel € 459,92

Modena – prev. più basso Unipol € 241,85 – prev. più alto Allianz-Ras € 480,50

Bologna – prev. più basso Fondiaria-Sai € 328,44– prev. più alto Unipol € 647,95

Ferrara – prev. più basso Fondiaria-Sai € 141,07 – prev. più alto Directline € 298,41

Ravenna – prev. più basso Fondiaria-Sai € 199,22 – prev. più alto Zuritel € 391,92

Forlì-Cesena – prev. più basso Fondiaria-Sai € 162,40 – prev. più alto Directline € 367,33

Rimini – prev. più basso Fondiaria-Sai € 321,57 – prev. più alto Directline € 633,13

Preventivo premio più basso 6° profilo su base regionale: € 141,07 con Fondiaria-Sai a Ferrara

Preventivo premio più alto 6° profilo su base regionale: € 647,95 con Unipol a Bologna

Variazione media 2009-2011 per profilo + 62,84%

Variazione media 2011-2012 per profilo – 10,78%

X INDAGINE_REGIONALE RC AUTO.pdf (677 download)